「国税庁からのお尋ね」がここ数年、実は増加傾向にあるのをご存じでしょうか?

言葉だけで背筋がゾッとする方も多いかと思いますが、笑

コロナの影響で2020年の2021年の数は減少しましたがその数は年々増加傾向にあります。

今回は富裕層の資産形成においては切っても切れない税務当局の動きについてお話しします。

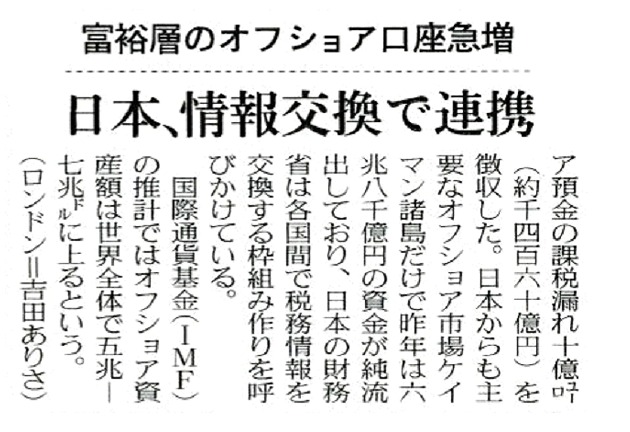

2018年からCRS(共通報告基準)に基づいて海外の税務当局と口座情報を交換しているのはご存じのとおりです

〈CRS(共通報告基準)とは?〉

外国の金融機関等を利用した国際的な脱税及び租税回避に対処するため、OECDにおいて非居住者に係る金融口座情報を税務当局間で自動的に交換するための国際基準となります。

この基準に基づき、各国の税務当局は、自国に所在する金融機関等から非居住者が保有する金融口座情報の報告を受け、租税条約等の情報交換規定に基づき、その非居住者の居住地国の税務当局に対しその情報を提供します。

平成27年度税制改正により、平成29年1月1日以後、新たに金融機関等に口座開設等を行う場合、金融機関等へ居住地国名等を記載した届出書の提出が必須となります。

報告された非居住者の金融口座情報は、租税条約等の情報交換規定に基づき各国税務当局と自動的に交換されることになります。

ちなみに金融機関等とは銀行口座のみならず証券口座、保険会社などで契約を行う際には、所在国等の情報やタックスナンバー等の提供が求められることがあります。

(※)OECD(経済協力開発機構)

ヨーロッパ諸国を中心に日・米を含め38ヶ国の先進国が加盟する国際機関です。OECDは国際マクロ経済動向、貿易、開発援助といった分野に加え、最近では持続可能な開発、ガバナンスといった新たな分野についても加盟国間の分析・検討を行う。

OECDの目的と活動は、先進国間の自由な意見交換・情報交換を通じて、1)経済成長、2)貿易自由化、3)途上国支援に貢献することを目的としています。

https://www.meti.go.jp/policy/trade_policy/oecd/index.html

「まさか自分のところには..」なんて甘い考えを持っているといきなり足元をすくわれかねないので注意しておいてください。

我々が思っている以上に当局は見張っています。

特に一定以上の資産規模を対象に数年掛けて様子を伺っているというのは事実です。

ただ具体的な基準金額は定められていませんので資産が5000万円以下でお尋ねが来るケースもあれば2億円以上でもなんのお咎めが無い人もいます。

年々、富裕層への徴税強化は進んでおりこれまで通用した節税方法が封じられることも多々発生しています。

〈財産債務調書制度とは?〉

一定基準以上の資産を保有する人に対して、毎年、保有資産等の報告を義務付ける制度。資産の種類、数量、価額など以外にも、資産の所在、株などの有価証券の銘柄や取得価格など詳細な報告が求められます。

<提出の対象者>

・確定申告を行う

・その年の所得金額(退職所得を除く)が2,000万円を超える

・資産価額が3億円以上、または有価証券などの資産を1億円以上保有している

財産債務調書は、確定申告と同様に翌年3月15日までに税務署に提出となります。

また2021年末の税制改正大綱では「財産債務調書制度」の見直しについて取り上げられ、所得金額に関わらず総資産が10億円以上が対象となりました。

一部の富裕層は、意図的に所得金額を2000万円以下に抑えることで財産債務調書の提出を逃れてきましたがその穴が塞がれた形になります。

なお、国外での資産総額が5,000万円を超える場合は「国外財産調書」の提出が義務となります。

海外で不動産保有されている場合やファンドや保険等の契約をしている場合はその対象となりますので申告漏れが無いようにしましょう。

財産債務調書は従来あった財産債務明細書制度を改定し強化したもので、国外財産調書制度と組み合わせることでより富裕層への監視が強まることになります。

こうした状況下において、資産形成はもとより税金対策においてもより専門的な見解を元に対策を進める必要性が高まっています。

特に税務署への事前相談でも十分な回答が得られなかったケースなどは税務意見書の作成を検討するなど万全な対策を行うべきでしょう。

因みにわたくしが現在、プライベートバンキングサービスとして依頼しているのは、国内の独立系金融機関である投資顧問会社の投資顧問アドバイザーの方です。

ここは手数料形式が「ブローカーレッジモデル」という金融商品のセールスも全くなく、担当の荒木大志氏は投資家と同じ目線で最適な助言を行ってくれます。

そして、商品を売る販売会社ではなく完全に中立公正な立場で情報提供してくれることに加えて、海外の資産保全の情報や海外の老舗プライベートバンクの情報提供もしてくれることが魅力で契約をしました。

ここのプライベートバンキングサービスを提供している荒木氏が執筆した「富裕層の為の実践型メールマガジン」というメルマガがあります。

最適な資産形成を考えて自助努力で手探りで苦労や失敗をするのであれば

まずは事前に知識を入れてから検討されることをおすすめします。

実務経験が豊富で国内外の投資や税務、経済について教えてくれているので参考になると思います。

わたくしはまだ40代の若造でプライベートバンクの知識が全くないところから個人的に色々とお世話になっています。

このサイトで紹介する許可を頂いたので、以下にリンクを貼り付けをしておきますので行動される前に参考にしてみて下さい。

メルマガはわたしが執筆したものではなく、第三者機関の金融の専門家が発行したものですが無料で良質な情報なのでこれから検討をされる方には良いと思います。

登録解除もいつでも可能となってます。

本来は完全紹介制で登録者数に上限があるようなので参考にするのであればお早めに

【その案件は本当に大丈夫ですか?】

国内外で資産形成をする前に必ず基本的なことを理解しておくことをおすすめします。

なぜなら、そのスキームの構築が本当に最良のものかどうかが自身では気付きにくいからです。

過去には裏でIFAや不動産会社と手数料のキックバックをする業務提携して、手数料目的で適当な投資案件や不動産投資をセールスされたというケースもあります。

香港やシンガポールで日本人相手に姑息な商売をしているブローカーも多数存在しますので、その言葉を鵜呑みにしないで先ずはセカンドオピニオンとして第三者の複数の意見を比較してみると良いでしょう。

もしも近くに詳しい方がおられない場合は、私見となりますが私までご相談・お問い合せ頂いても構いません。

ただ、わたしも普段はサラリーマンをしているので返信に時間がかかる場合もあります。

ご了承をお願いします。